どうも、Car-nico(カーニコ)のサンタです!

新車の納期が超長期化する中、にわかに注目を集めている「トヨタのKINTO」

今回はKINTOの「審査」について掘り下げていきたいと思います。

そこ気になってた!

KINTOの審査はハードルが低い!?

まず結論からお伝えします。

KINTOの審査は通りやすい!

甘いんです!

いきなり核心部分!

いいね!その心は?

その理由は以下のとおり!

- WEBで審査を申し込める

- 審査保証会社はトヨタファイナンス

審査が通るか否か、ここを気にするのって対面で契約するときですよね?

僕自身、何度も審査落ちした経験があるのでわかります。

審査落ちたら恥ずかしいなと思い、どういう人が審査に落ちるのか、申し込み前にNETで調べたことが何度もあります。

ただ、申し込みが対面じゃなければ人の目を気にする必要がありません。「試しにいっちょやってみっか!」っていう具合で、審査は気軽に受けることができると思います。

KINTOの特徴は、WEBの申し込みで一括契約完了!しょうじきココだけでもKINTOの申し込みはハードルが低いと言えますよね。

審査落ちても恥かかない!

確かに気軽に申し込めそう

そして、審査保証会社がKINTOと同じトヨタグループの「トヨタファイナンス(株)」だから審査が緩いか、ここはNET上でも意見が割れてますね。カーニコ的には「なくはない」と考えています。

この手の審査は可否基準を公開していませんので、はっきりした事はわかりませんが、少なくともKINTOの公式サイトでは次のようにアナウンスされています。

学生、主婦、年金生活の人もKINTOを利用しています。契約の締結は審査承認後に判断できますので、とりあえず申し込み無料の審査を受けてみませんか?

と書いてあります。

これは、申し込みの間口は広く取っているので、どんどん申し込んでくださいというKINTOサイドのメッセージですよね?

契約者数を増やしたいというKINTO側の考えが非常に表れていて、内部的に審査の可否基準のバーが下がっていることは否定できないと思います。

もちろん、だからと言って何でもかんでも通るわけではないと思いますが、KINTOは対面不要のWEB申し込み!とりあえず気軽に申し込めるという点で、心理的なハードルはかなり低いのではないでしょうか。

ちなみに、あとで説明しますが、審査に落ちるとそれが情報として残るので、審査落ち情報が消える半年間はどんな審査も落ちるようになってしまう!?という話があったりしますが、僕自身クレジットカードの審査に落ちた3ヵ月後に自動車ローンに通った経験がありますので、その情報は正確ではありません。

これ、地味だけど重要な情報ね!

そうですよね!審査落ちの情報自体は事故扱いにはならないので、どうぞ気軽にKINTOに申し込んでみてください。

審査に落ちる人はこんな人

KINTOは申し込みのハードルが極めて低く、審査の可否基準のバー設定も低い可能性がありますが、逆に審査に落ちる可能性が高いケースというのも存在しますので、順を追って解説していきます。

個人信用情報の照会はCICの1社のみ

ローンやクレジットカードの審査を行う会社は、個人信用情報機関という会社を通して、申し込み者の返済能力を判定しますが、KINTOの審査保証会社であるトヨタファイナンスが提携している個人信用情報機関はCICという会社の1社のみになります。

- JICC:株式会社日本信用情報機構

- KSC:全国銀行個人信用情報センター

- CIC:株式会社シー・アイ・シー

他のリース会社ではこの3つのうち複数社で信用情報を照会したりしますが、KINTOの場合はCICの1社だけで信用情報を照会していきます。

ここもKINTOの審査が通りやすいと思われる理由の一つと言えますね。

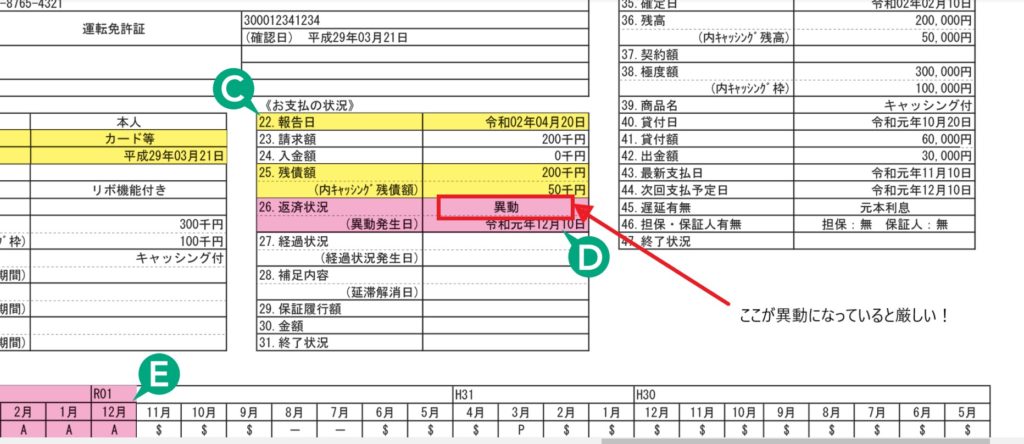

チェックされるのは「異動」

先程ちょっと説明しましたが、クレジットカード等の審査に落ちた場合、その情報は開示報告書に半年間は残りますが、経験上そこはそんなに重要じゃないと思います。審査保証会社が最も重視しているのは、ずばり「異動」という情報です。

異動とは、すなわち事故情報のこと。

- 長期延滞をした場合

- 債務整理をした場合

- 代位弁済が行われた場合

これらが起きた場合、信用情報機関へ事故情報として『異動』という情報が登録されます。

そして5年間「異動」の事故情報は残り続けるのです!!

最も注意が必要なのは滞納!

期日より2ヵ月~3ヵ月以上支払いが遅れると、信用情報機関に「異動」情報が登録されてしまいます。そして、これは住宅ローンやクレジットカードの滞納だけじゃなくて、「携帯電話の端末料金」や「奨学金の返済」を延滞した場合も「異動」の登録がなされてしまうんです。

携帯の端末代とか奨学金の滞納って

うっかりやっちゃうヤツだよね(汗)

何を隠そう、実はカーニコも携帯電話の滞納で住宅ローンの審査に落ちたことがあるんですが、完全に無自覚だったんですよね。

ローンの審査に落ちて初めて、数年前のとある1か月分の端末代金だけ引き落としができてない月があったことが発覚して、しばらく地獄を味わいました(汗)

「異動」が信用情報に載ってしまうと以下が制限されてきます。

- 各種ローンの利用

- クレジットカードの発行

- 携帯電話端末の分割払いによる購入

- 消費者金融の借入

もちろん「異動」の情報が載っているとKINTOの審査も高確率で落ちる事が予想されます。

一度「異動」の情報が登録されると、CICの場合5年(自己破産の場合7年)は上記が制限されることになります。

大丈夫だよな俺。。。

大丈夫だとは思うんだが

不安になってきた(汗)

心当たりがある人もない人も、一度CICに自分の信用情報の照会をしてみるのもいいかもしれませんね。

ちなみに、「異動」の情報は下の図のように載っています。

1,000円の料金はかかりますが、スマホやPCで簡単に情報開示することができますので、ぜひ確認してみてください。

ということで、なんだか脅かすような感じになっちゃいましたが

逆に!!

「異動」の情報が登録されてさえいなければ、一定の収入がある人はほぼほぼ審査に通るんじゃないかと思います。

- 「学生」「主婦」「年金生活者」も利用している

- WEBで非対面で申込めるので心理的ハードルが低い

- 契約の締結は審査承認後に判断できる

「いっちょ試しにやってみっか!」という感じで、とりあえず申し込み無料の審査を受けてみませんか?

「異動」がついてる人に希望の光を一つ。。。

— カーニコ体験談 —

先程少しお伝えしましたが、カーニコは携帯の滞納が発覚して住宅ローンの審査に落ちたことがあります。

もちろんすぐに未払い分は解消しましたが、信用情報機関には事故情報が5年以上残ります。

本来はその期間はローンは組めないはずなんですが、未払い解消から3年ちょっと経過したある日、審査落ちしたときにお世話になっていたハウスメーカーの担当さんから、

「あれから3年経過したんで、試しにもう一度住宅ローンの審査を受けてみませんか?」

と連絡がきたんです。

そしてなんと審査に通ったんですよね!

コレは作り話ではなくてリアルです。

どんな種類の力が裏で働いたのかは、まったくもって不明ですが、見えざる力が働いていたのは事実です。

実際に住宅ローンの審査が通った後も、開示情報に「異動」が残っている間はクレカや自動車ローンの審査はバッチリ落ちました(笑)

こんなこともあるんですね!

ということで、仮に滞納の覚えのある人でも、試しに審査の申し込みをしてみるのは全然ありだと思います。

※上記はカーニコが体験した奇跡ですが、審査の通過を約束するものではありませんので、一つの例として捉えてください。

さあ、ここからは少しKINTOのお得ポイントについて解説していきます。

KINTOは購入よりも安くてお得!?

実は、KINTOって購入するよりも明らかに安いんです、これ知ってました?

ソレ本当なの?

高く見えるんだけどな。。

具体的に聞きたいよね!

はい!確かにパッと見KINTOは割高に見えちゃうんですよね。

KINTOを敬遠している人のほとんどはココに引っかかってるみたいです。

ただ中身を紐解いていくと、実はKINTOの料金が高くないことがわかります。

そこは数字をみると一目瞭然なので

大人気コンパクトSUV「ヤリスクロス」を例に、「KINTO」と「購入」の費用面を比較してみたいと思います。

ヤリスクロスの初期費用について

あたりまえですが、クルマの購入には初期費用がかかります。

- 法定費用(税金など)

- 代行費用(手続きの代行費用)

ヤリスクロス(ガソリンモデル)を購入した場合の初期費用がどのくらいになるか、具体的に見ていきましょう。

- 環境性能割 31,200円

- 自動車税 30,500円

- 自動車重量税 36,900円

- 自賠責保険 27,770円

法定費用合計 126,370円

- OSS申請代行費用 41,800円

- 新規検査登録手数料 3,640円

- 車庫証明手数料 2,700円

- リサイクル料 10,470円

代行費用合計 58,610円

法定費用+代行費用=184,980円

ざっくりこんな感じです。

これに任意保険料(1年分)43,330円

を足すと228,310円になります。

この228,310円程度の費用が、ヤリスクロスを購入する際に確実にかかってくる初期費用となっています。

こうやってお金がかかる事を箇条書きにされると思考停止に陥りそうですよね。。。

車両本体以外にこんなに

費用がかかるんだっけ。。

目をそむけたくなるね(汗)

ただ!KINTOはこの初期費用が0円

月額にコミコミなんです。

上記の初期費用うんぬんについては思考停止で問題ありません!

KINTOは法定費用、代行費用、保険料、何も考えなくていい。

決まった月額だけを見ていればいいんです。

KINTOで契約すると、

最初は一切お金を

用意しなくていいの?

そうなんです!

これは心理的にだいぶ楽ですよね。

購入と比較してKINTOの月額はどうなのか!?

さあ!ここからが本題。

KINTOの月額は購入した場合と比較してどうなのか。

コミコミって言っても

月々が高かったら

意味ないもんね。

はい。百聞は一見に如かず!

まずは実際に比較してみたいと思います。

- KINTOで契約

- 現金一括購入

- 銀行ローン購入

上記3パターンを比較した表を見ていきましょう。

| KINTO | 現金一括払い | 銀行自動車ローン ※均等36回払い /5.0%の場合 |

|

|---|---|---|---|

| A.車両代 |

利用料に 含まれます |

2,048,600円 | 2,048,600円 |

| B.税金・諸費用 (自賠責・自動車税等) |

323,350円 | 323,350円 | |

| C.任意保険・メンテナンス | 1,369,300円 | 1,369,300円 | |

| D.分割支払い手数料等 | – | 270,973円 | |

| E.3年後の下取り参考価格 | – | 614,580円 | 614,580円 |

| F.支払い総額(5年) A+B+C+D+E |

2,475,000円 | 3,126,670円 | 3,397,643円 |

| 月々の支払い額 (F÷60カ月) |

41,250円 | 52,111円 |

初回 58,243円 |

※利用期間5年 ※保険は誰でも運転OKで算出

KINTO

1ヶ月あたり 41,250円

現金一括払い

1ヶ月あたり 52,111円

銀行自動車ローン

1ヶ月あたり 56,600円

という結果なんです。

ちなみに上記はボーナス払いなしの月額。

7年契約にしてボーナス払いを併用すると月々の支払いは21,010 円(税込)まで抑えられます!

でもなんか。。。

ローンの場合の

月額が高すぎない?

こんなにかかる?

そう思いますよね。

それは、クルマ本体の月々の返済額をイメージしているからです。

「税金」「メンテナンス費用」「保険」、これらの費用はクルマに乗るうえで必須。

ローンの支払いと別軸でお金が出ていくことを忘れてはいけません。

ローンでクルマを購入しようとした場合、どうしてもクルマ本体の月々の返済額ばかりに目がいってしまいますが、初期費用や維持費等を組み込んで計算すると、KINTOでの契約が一番割安になることが上の表からわかります。

なるほど!

そういう視点で見ると

確かにKINTO安いかも!

いかがだったでしょう。

KINTOの申し込みはハードルが低く、審査に不安がある人でも試しやすくなっています。

そして、実は購入するよりも安く乗れて、納期も1.5ヵ月~2ヵ月。

本契約の締結は審査承認後に判断できますので、ぜひ試しに審査の申し込みを受けてみてください。

↓さらにKINTOの深掘りをしたい人はコチラ↓

さあ!ここからは、愛車を下取りに出さずに賢く高く売る方法になります!

KINTOとの合わせ技は破壊力最強!ぜひ最後までご覧ください!

コメント